พอดีผมไปเดินดูบ้านในโครงการของ พฤกษา มาเมื่อไม่นานมานี้ เลยได้โบว์ชัวร์โปรโมชั่นการกู้ซื้อบ้านกับธนาคาร ทีเอ็มบี (TMB) มา เห็นว่าน่าสนใจดีเลยอยากลองมาแนะนำ เพราะคนส่วนใหญ่เมื่อได้บ้านที่ถูกใจแล้วมักจะใจร้อน ยื่นกู้เฉพาะธนาคารที่เจ้าหน้าที่ขายบ้านแนะนำ ไม่ได้ดูโปรโมชั่นอื่นๆที่อาจจะมีดีกว่า เราต้องเลือกข้อเสนอจากธนาคารหลายๆที่ เพื่อนำมาดูว่าแบบไหนจะดีกว่ากัน อาจจะต่างกันเล็กน้อย แต่มันก็ช่วยประหยัดค่าใช้จ่ายเราเหมือนกัน เพราะเราไม่ได้กู้เงินแค่หมื่นบาท แต่เรากู้เงินกันเป็นล้านบาท!!! เพราะฉะนั้นค่าดอกเบี้ยต่อปี ค่าธรรมเนียมต่างๆ ตัวเลขเหล่านี้ก็สำคัญไม่ใช่น้อยเลย งั้นมาลองดูสิทธิพิเศษของธนาคาร ทีเอ็มบี (TMB) กันก่อนเลย

สิทธิพิเศษการกู้ซื้อบ้านที่ TMB ดอกเบี้ยต่ำ ไม่มีค่าธรรมเนียมใดๆ

- อัตราดอกเบี้ยพิเศษ ตลอดอายุสัญญา

- ฟรี!!! ประกันอัคคีภัย : TMB จ่ายให้ มูลค่าเบี้ยประกันประมาณ 1,000 บาทต่อปี ต่อราคาบ้าน 1 ล้านบาท

- ฟรี!!! ค่าจดทะเบียนจำนอง : TMB จ่ายให้ 1% ของเงินกู้ สูงสุดถึง 200,000 บาท (ยกเว้นกรณีกู้ซื้อบ้านมือสอง)

- ฟรี!!! ค่าธรรมเนียมธนาคารของสินเชื่อบ้านทุกประเภท : ค่าประเมินหลักทรัพย์, ค่าดำเนินการสินเชื่อ, ค่าทำนิติกรรมจำนอง

ก่อนจะได้สิทธิพิเศษก็ต้องทำตามเงื่อนไข ดังนี้

- ต้องสมัครประกันชีวิตคุ้มครองสินเชื่อ ทีเอ็มบี คุ้มบ้าน (MRTA)

- ต้องสมัครใช้บริการหักบัญชีอัตโนมัติผ่านบัญชีออมทรัพย์ ทีเอ็มบี เพื่อผ่อนชำระสินเชื่อบ้าน

- ต้องสมัครบัตรเดบิต TMB (กรณีที่คุณมีบัตรเดบิต TMB แล้ว ไม่ต้องสมัครเพิ่ม)

แต่ถ้าไม่อยากทำตามเงื่อนไขดังกล่าวนี้ ทางธนาคาร ทีเอ็มบี (TMB) ก็ยังให้สิทธิพิเศษอยู่ แต่จะได้น้อยลงกว่าคนที่ทำตามเงื่อนไข

- ฟรี!!! ประกันอัคคีภัย

- ฟรี!!! ค่าธรรมเนียมธนาคารของสินเชื่อบ้านทุกประเภท

วงเงินที่ธนาคาร ทีเอ็มบี (TMB) พร้อมให้

วงเงินขั้นต่ำ 500,000 บาท สูงสุดไม่เกิน 20,000,000 บาท

ดอกเบี้ยพิเศษ

ส่วนดอกเบี้ยพิเศษที่เขาให้มาจะแตกต่างกัน แยกออกเป็น

- กรณีซื้อบ้านจาก บริษัทพัฒนาอสังหาริมทรัพย์ที่ธนาคารกำหนด

- กรณีซื้อบ้านจากโครงการทั่วไป

- กรณีกู้บ้านเพียงอย่างเดียว หรือสมัครผลิตภัณฑ์เสริมไม่ครบทั้ง 3 ประเภท

- กรณีซื้อบ้านมือสอง

ผมขอนำเสนอแบบ กรณีซื้อบ้านจาก บริษัทพัฒนาอสังหาริมทรัพย์ที่ธนาคารกำหนด ก่อนนะครับ ส่วนกรณีอื่นๆ สามารถเข้าไปดูได้ที่เว็บไซต์ของที่ ธนาคาร ทีเอ็มบี (TMB) ที่ลิ้งค์อยู่ข้างล่างบทความ

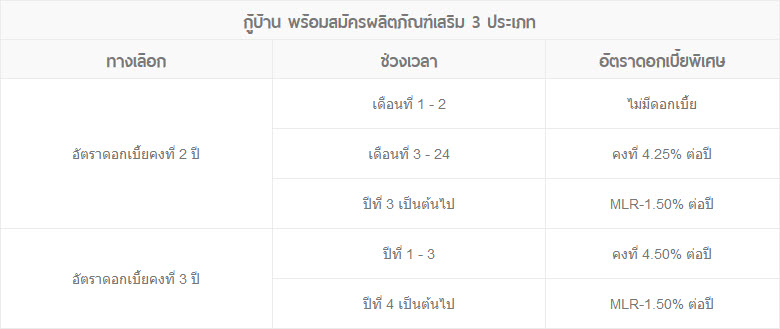

ถ้าหากเราเลือกแบบ อัตราดอกเบี้ยคงที่ 2 ปี

- เดือนที่ 1-2 เราจะไม่ต้องเสียดอกเบี้ยเลย นั้นก็คือผ่อนบ้านหรือคอนโดดอกเบี้ย 0% สำหรับ 2 เดือนแรก เท่ากับว่าเราจ่ายลดเงินต้นได้เต็มๆ 100% ซึ่งจะช่วยเราได้มากเลย เพราะเดือนแรกๆเราจะต้องโดนดอกเบี้ยไปไม่ใช่น้อยเลย แล้วที่เหลือถึงจะไปหักเงินต้น ยกตัวอย่างถ้าเราต้องผ่อนจ่าย 6,500 บาทต่อเดือน(วงเงินกู้ 1 ล้านบาท) ถ้าโดนดอกเบี้ย 4.5% เท่ากับว่าเราต้องจ่ายดอกเบี้ย 3,705.25 เงินต้นเท่ากับ 2,794.75 แต่ถ้าดอกเบี้ย 0% เท่ากับว่าเราจะประหยัดค่าดอกเบี้ยและลดเงินต้นได้เต็มๆสำหรับ 2 เดือนแรก

- เดือนที่ 3-24 คงที่ 4.25% ต่อปี

- ปีที่ 3 เป็นต้นไป MLR-1.50% ต่อปี

ถ้าหากเราเลือกแบบ อัตราดอกเบี้ยคงที่ 3 ปี

- ปีที่ 1-3 ดอกเบี้ยคงที่ 4.50% ต่อปี

- ปีที่ 4 เป็นต้นไป MLR-1.50% ต่อปี

ดอกเบี้ยเงินกู้ตอนนี้อยู่ประมาณ

- MLR 7.125%

- MOR 7.775%

- MRR 8.025%

ผมสรุปว่าแบบ อัตราดอกเบี้ยคงที่ 2 ปี จะดีกว่า เพราะ 2 เดือนแรกเราลดเงินต้นได้เต็มๆ ส่วนแบบ อัตราดอกเบี้ยคงที่ 3 ปี เหมาะสำหรับคนที่กังวลว่าดอกเบี้ย MLR จะเพิ่มมากขึ้นกว่าเดิมในระยะ 3 ปีแรก ก็จะเหมาะสำหรับคนที่ต้องการลดความเสี่ยงของการเพิ่มขึ้นของอัตราดอกเบี้ยในอนาคต

หาข้อมูลเพิ่มเติมได้ที่ลิ้งค์นี้

https://www.tmbbank.com/homeloan/tmb-homeloan.html

อาชีพค้าขายกู้ได้มั้ยครับ อายุ30ครับอยากมีบ้านสักหลังครับรายได้เฉลี่ยวันล่ะ 2500ครับ

ต้องลองสอบถามเจ้าหน้าที่แต่ละธนาคารดูครับ จากประสบการณ์ ลองสอบถามธนาคารกรุงเทพก่อนเลยครับ เขามีรับผู้กู้ที่ทำงานค้าขาย เพียงมีหลักฐานที่แน่นอน รายไ้ที่ชัดเจน ก็กู้ได้เหมือนกันครับ